中小企業経営強化税制の手続及びスケジュールについて

中小企業等が特定経営力向上設備等を取得した場合には特別償却又は税額控除を受けることができます。中小企業経営力強化税制の適用を受けるための手続として、工業会等の証明書の入手(A類型)、経済産業局確認書の入手(B類型)のいずれかの手続を完了した上、経営力向上計画の認定を受ける必要があります。

1.工業会等の証明書の入手(A類型)

(1)申請手続

① 設備メーカー等に工業会等の証明書の入手の可否の確認

投資する設備メーカー等に投資設備について工業会等の証明書の入手が可能か確認します。

② 設備メーカー等による工業会等の証明書の依頼・入手

設備メーカー等が工業会等に証明書の提出を依頼し、発行された証明書について入手します。入手した証明書については、税務申告や(3)の経営力向上計画の提出に必要なため、きちんと保管するよう必要があります。

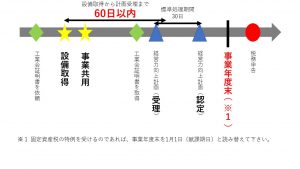

(2)実務上のスケジュール

2.経済産業局確認書の入手(B類型)

(1)申請手続

① 申請事業者による投資計画案の作成

申請事業者は、認定経営革新等支援機関の協力を得ながら、B類型申請資料※1を作成・入手します。B類型申請資料の作成が9割くらい作成できた段階で管轄の経済産業局への訪問のアポイントを取ります。

※1 以下資料を経済産業局に提出する必要があります。

| No | 提出資料 | 備考 |

| 1 | 申請書 | 事業者と認定経営革新等支援機関が共同で作成 |

| 2 | 基準への適合状況 | 事業者と認定経営革新等支援機関が共同で作成 |

| 3 | 登記簿謄本の写し(最新の情報であれば、発行日は問いません) | 事業者が入手・提出 |

| 4 | 直近期1期分の貸借対照表 | 事業者が入手・提出 |

| 5 | 直近期1期分の損益計算書 | 事業者が入手・提出 |

| 6 | 設備投資前と後の設備投資図面(ソフトウェアの場合は要件定義書など) | 事業者が入手・提出 |

| 7 | 代表者の押印のある設備投資計画(議事録、取締役会議事録など) | 事業者が入手・提出 |

| 8 | 設備投資の見積書、売上増加又は売上原価・販管費の減少根拠資料、事務所賃貸契約書など | 事業者と認定経営革新等支援機関が共同で作成 |

| 9 | 事前確認書 | 認定経営革新等支援機関が作成 |

② 認定経営革新等支援機関による確認書を入手

申請事業者は、B類型申請資料について認定経営革新等支援機関に確認依頼をし、事前確認書を入手します。

③ 経済産業局への訪問及びB類型申請資料の説明を実施

申請事業者は、B類型申請資料を管轄の経済産業局に持参し、投資計画の妥当性について説明をします。投資計画の内容に問題がなければ、経済産業局により受理されます。投資計画の内容修正が必要な場合は、計画を修正し、メール(又は郵送)により投資計画を再提出します。

※ 設備の取得をする前までに必ず経済産業局にB類型資料の受理が行われる必要がある点、注意が必要です。

④ 経済産業局確認書の入手

申請事業者は、経済産業局による投資計画受理後1か月くらいに経済産業局確認書を郵送により入手します。

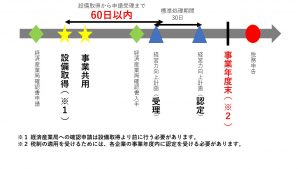

(2) 実務上のスケジュール

3.経営力向上計画の認定

(1)申請手続

① 申請事業者による経営力向上計画Draftの作成

申請事業者は、認定経営革新等支援機関の協力を得ながら、経営力向上計画※1を作成するとともに、経営力向上計画添付書類※1の用意をします。

② 経営力向上計画Draftの事前確認依頼(提出先によっては省略)

申請事業者は、作成した経営力向上計画Draftを提出先担当者にメールで提出し、事前確認を受けます。なお、経営力向上計画の提出先については事前確認を行わないこともあります。

③ 経営力向上計画の提出

申請事業者は、作成した経営力向上計画を提出先に郵送し、確認を受けます。

④ 経営力向上計画の認定書を入手

申請事業者は、経営力向上計画の認定書を入手します。経営力向上計画の入手期間は約1ヶ月、提出先が2先の場合は約45日かかります。経営力向上計画の認定書は税務申告の際に提出する必要がありますので、きちんと保管する必要があります。

4.中小企業経営強化税制適用にあたってのPoint

・A類型とB類型のどちらで申請をするかを検討する必要があります。考慮するポイントとしては、①工業会等から証明書を入手可能か、②投資設備の内容、です。

・投資計画として、投資利益率5%の基準を達成できることを確認する必要があります。

・設備取得および事業年度末までに必要な申請業務が全て完了できること。

中小企業経営強化税制の申請をご検討される方がいらっしゃいましたら、ぜひ田村公認会計士・税理士事務所にご連絡頂けますと幸いです。幣事務所は様々な業種の申請を多数させて頂いております。

スケジュールが多少タイトでも対応させて頂くだけのノウハウもあります。ぜひご連絡下さいませ!